订阅

|

自从有了手机支付, 出门只带部手机已经成了日常, 坐车、购物、吃饭基本上 “手机在手,买单方便”, 就连路边的摊贩都可以手机买单, 小编包里的一百块钱能待一个月!

然而你知道吗? 日前,人民银行发布《中国人民银行关于印发<条码支付业务规范(试行)>的通知》(银发〔2017〕296号),配套印发了《条码支付安全技术规范(试行)》和《条码支付受理终端技术规范(试行)》(银办发〔2017〕242号发布),自2018年4月1日起实施。 新规为条码支付立了“规矩”:若使用静态扫码支付,同一客户银行或支付机构单日累计交易金额应不超过500元,使用动态扫码支付的最高不限额,该新规从今年4月1日开始正式施行。

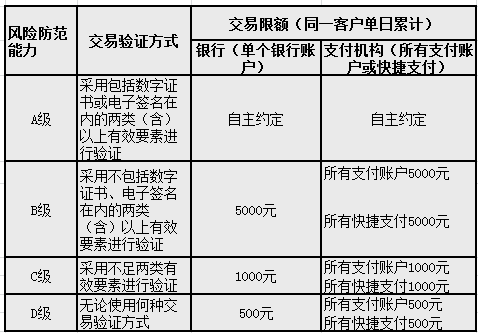

什么是静态条码支付? 我们常见的路边摊、菜市、杂货店等贴在墙上或者打印好的二维码就属于静态条码,我们买完东西付款时,出示付款码供收银员来扫的属于动态条码。 央行规定,使用静态条码进行支付的,风险防范能力为D级,无论使用何种交易验证方式,同一客户银行或支付机构单日累计交易金额应不超过500元。 例如,消费者在使用微信钱包扫描静态条码支付时,单日使用零钱包支付的上限不超过500元,同时微信关联的所有银行卡还可以再独立获得500元的支付上限。 对于使用动态条码(如手机上实时生成的条码)进行支付的,风险防范能力根据交易验证方式不同分为A、B、C三级,同一客户单日累计交易限额分别为自主约定、5000元、1000元。 同时,规定要求: 静态条码应由后台服务器加密生成,宜采用防伪纸张展示条码; 展示静态条码的介质应放置在商户收银员视线范围内,商户应定期对介质进行检查; 静态条码应采用防护罩等物理防护手段避免被覆盖或替换; 在静态条码介质显著位置明显展示收款方信息,便于用户核对。

新规看起来比较复杂, 小编早已为你划好重点 就2个↓↓↓

为什么要限额? 近年来条码支付业务快速发展,成为移动支付发展的重要体现形式,然而条码支付虽然便民,仍存在着不少隐患。 静态条码极易被篡改或变造,易携带木马或病毒,其风险防范能力被认定为D级。同时,条码支付的技术实现方式和业务风险相对传统银行卡支付具有其特殊性,部分市场机构在业务开展中也存在扰乱公平竞争秩序、支付风险防范不到位等问题。

|

|

10 人收藏 |

鲜花 |

握手 |

雷人 |

路过 |

鸡蛋 |

收藏

邀请

654人

654人